Mobilità volante: la corsa verso i cieli urbani degli eVTOL.

Quale sarà il futuro degli spostamenti tra le città e quali le ripercussioni su altre aree come il lavoro e l’abitare?

La mobilità volante, cioè verticale, sta diventando un argomento cruciale nella visione di medio e lungo periodo della nostra contemporaneità in un momento di transizione rilevante proprio nell’ambito della mobilità.

Le storie che una società narra sul proprio futuro possiedono un ruolo determinante nell’orientare il progresso tecnologico e nel coltivare una cultura propensa al rischio. A partire dagli anni Settanta, l’ottimismo tecnologico e la sua estetica iniziarono a declinare. Si è passati da una cultura del “si può fare!” a una dominata dall’avversione al rischio e dal pessimismo tecnologico.

Così, per decenni, le visioni distopiche hanno prevalso ma, in un’epoca caratterizzata da rivoluzioni imminenti o già in corso nei campi più disparati, recenti produzioni culturali segnalano un’inversione di tendenza, celebrando l’ingegno scientifico o immaginando storie alternative di sviluppo accelerato.

Quasi sempre queste nuove narrazioni sono legate all’idea del volo, nei cieli e attraverso lo spazio.

Mobilità aerea avanzata: un nuovo settore emergente

La mobilità aerea avanzata sta attraversando una fase di rapida legittimazione istituzionale, spinta da un forte impulso politico a livello internazionale. Negli Stati Uniti, la Federal Aviation Administration (FAA) sta accelerando i percorsi di certificazione per veicoli elettrici a decollo e atterraggio verticale (eVTOL), con aziende come Joby e Archer che hanno già completato tappe fondamentali del processo.

Parallelamente, attori internazionali come Dubai e la Cina stanno creando “corsie preferenziali” normative per diventare i primi mercati commerciali. Si stanno ponendo le fondamenta per una rivoluzione nei trasporti e la creazione di un settore economico completamente nuovo: la mobilità aerea avanzata.

Il progresso tecnologico è il motore fondamentale di questa trasformazione.

In primo luogo, la densità energetica delle batterie ha superato una soglia critica, raggiungendo livelli (oltre 300 Wh/kg) che rendono praticabile il decollo verticale elettrico per applicazioni commerciali.

In secondo luogo, l’idrogeno emerge come una tecnologia dirompente all’orizzonte, promettendo una densità energetica fino a 100 volte superiore alle batterie attuali e persino superiore al carburante per jet. Il che apre a scenari futuri in cui l’autonomia e il raggio operativo dei velivoli si espanderanno drasticamente, superando i limiti attuali. Inoltre, grazie a un design avanzato delle eliche, questi velivoli sono progettati per essere fino a 100 volte più silenziosi di un elicottero, rendendoli quasi impercettibili durante il sorvolo a bassa quota e minimizzando il disturbo nelle aree residenziali.

La mobilità volante apre le porte a nuovi modelli di business

Stanno emergendo modelli di business diversificati che vanno oltre la semplice vendita di hardware. Il modello dominante è quello dei servizi di “Air Taxi” o ride-sharing, prenotabili tramite app e integrati con gli hub di trasporto esistenti, con una strategia di prezzo che mira a evolvere da un costo iniziale simile a quello di un servizio premium su gomma a un’opzione di massa.

La domanda, pertanto, non è più “quando arriveranno?”, ma piuttosto “siamo pronti, come società, ad integrarli?”

La nascita di un nuovo settore: la corsa verso i cieli urbani

Questo mercato emergente non riguarda solo la produzione di avveniristici taxi aerei, ma comprende un intero ecosistema di infrastrutture, come i vertiporti, e servizi di trasporto a corto raggio. Le proiezioni economiche sono sbalorditive: secondo alcune stime, il settore potrebbe raggiungere un valore di 9.000 miliardi di dollari entro il 2050. Già entro il 2030, le aziende pioniere puntano a generare fatturati miliardari con flotte ancora relativamente contenute.

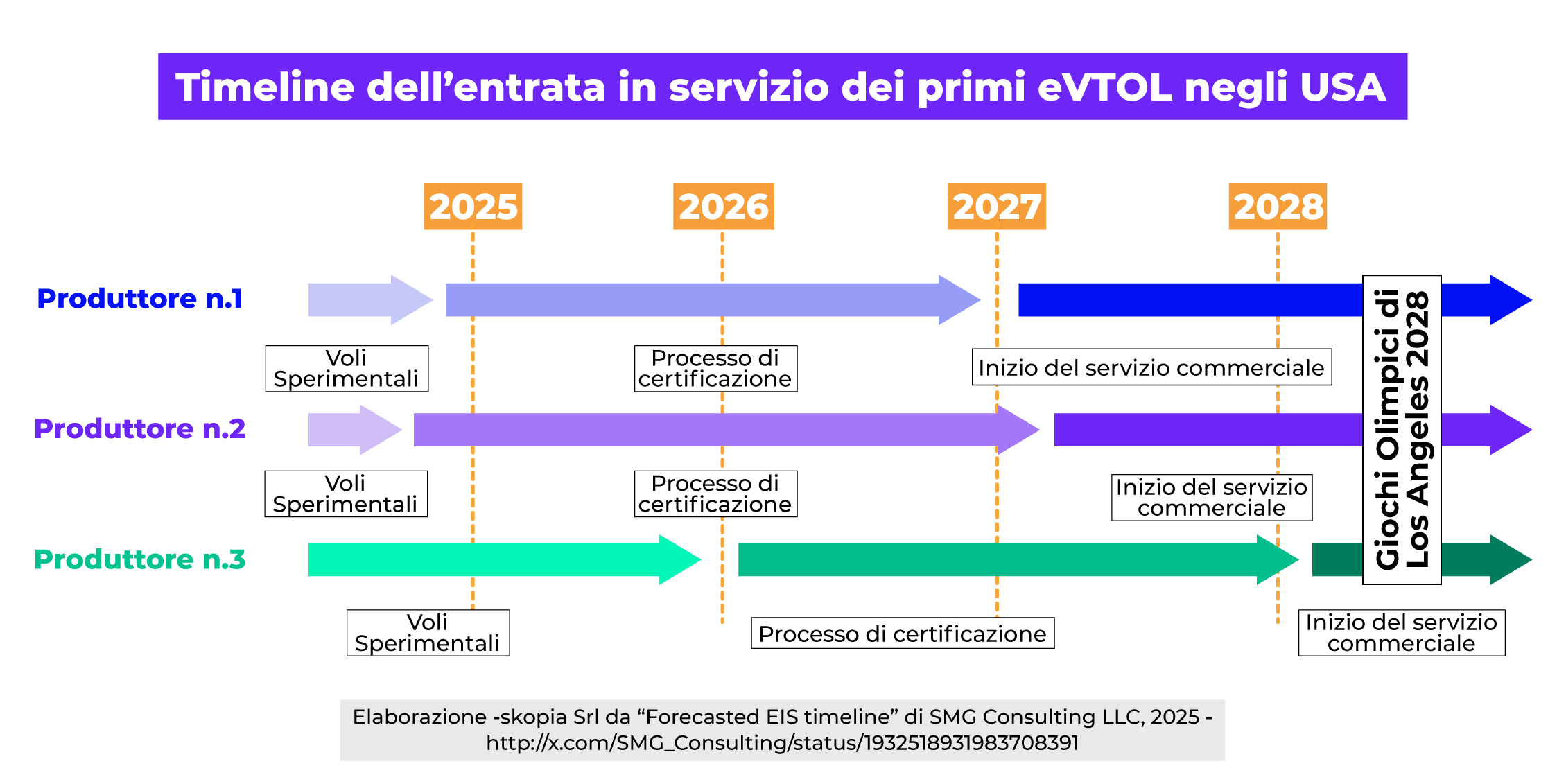

2025: La Cina apre la strada con la prima certificazione commerciale

La corsa alla commercializzazione ha visto un traguardo storico nel marzo 2025, quando l’azienda cinese EHang è diventata la prima al mondo a ottenere tutte le certificazioni necessarie per il suo drone passeggeri, incluso il Certificato di Operatore Aereo (AOC). Questo traguardo le ha permesso di avviare ufficialmente i primi servizi di taxi aereo autonomo a pagamento in città come Guangzhou e Hefei, segnando di fatto la nascita del primo servizio commerciale con ricavi reali nel settore. Inizialmente, i voli si concentreranno sul turismo a bassa quota e sui giri panoramici.

2026: Gli Stati Uniti e il Medio Oriente si preparano al lancio

Mentre la Cina segna questo primato, la competizione globale si intensifica. Negli Stati Uniti, Joby Aviation, supportata da investimenti strategici di colossi come Toyota e Delta Air Lines, si prepara a lanciare il suo servizio di taxi aereo entro il 2026. L’azienda, che ha già accumulato centinaia di miglia in voli di prova, ha siglato un accordo esclusivo per operare a Dubai a partire dal 2026 e ha in programma operazioni pilota anche a Osaka, supportate da un nuovo grande impianto di produzione in Ohio.

Il suo principale rivale statunitense, Archer Aviation, forte di una partnership strategica con United Airlines, punta a lanciare i suoi servizi a New York nel 2026. La sua strategia si concentra sull’utilizzo di infrastrutture esistenti come aeroporti ed eliporti, posizionandosi in diretta competizione con i tradizionali servizi di elicottero per i collegamenti aeroportuali. Archer sta inoltre espandendo le sue ambizioni a livello internazionale, con la costituzione di un consorzio nel Regno Unito insieme a Anduril, Skyports e AtkinsRealis per sviluppare attività sia in ambito civile che della difesa.

Strategie diverse per un mercato globale (Anni Trenta)

Parallelamente, altri giganti globali perseguono strategie altrettanto ambiziose. La cinese XPeng AeroHT, ad esempio, si concentra sulla capacità produttiva di massa, con l’obiettivo di costruire una fabbrica in grado di produrre 10.000 unità all’anno. Il suo innovativo concept di veicolo modulare, che combina una parte terrestre con un drone passeggeri staccabile, ha già raccolto migliaia di preordini, spingendo il suo CEO a prevedere un mercato potenziale per le auto volanti di due trilioni di dollari entro il 2045.

In Giappone, il progetto SkyDrive esemplifica un approccio basato sull’ecosistema. La startup tecnologica ha stretto alleanze con un gigante dei trasporti (JR Kyushu), un leader della produzione di massa (Suzuki) e uno sviluppatore immobiliare (Mitsubishi Estate). Questo consorzio mira a costruire non solo un veicolo, ma un intero sistema di servizio integrato. L’idea è di partire da una nicchia di alto valore come il turismo di lusso, per poi espandersi per risolvere problemi sistemici come la congestione del traffico urbano. La loro strategia infrastrutturale è “leggera”, appoggiandosi a nodi esistenti come stazioni ferroviarie e centri commerciali per minimizzare i costi e accelerare l’implementazione.

Questo panorama dinamico, che vede la partecipazione di numerosi altri attori come Airbus, Hyundai, Vertical Aerospace e Moller International, dimostra che la competizione non si gioca solo sulla tecnologia del veicolo, ma sulla capacità di costruire un modello di business e un’infrastruttura di servizio sostenibili, segnando l’inizio di una nuova era per la mobilità.

Proviamo a definire una timeline delle tre fasi principali in cui sarà articolata questa progressione verso la mobilità aerea a bassa quota.

Fase 1: Il presente e il futuro prossimo (2024 – 2029)

Il percorso verso il futuro della mobilità aerea è già iniziato, con fondamenta legislative ed economiche che stanno prendendo forma. Emerge un nuovo paradigma economico definito “economia a bassa quota”. Il vero valore strategico non risiede solo nei veicoli, ma nello spazio aereo a bassa quota che utilizzeranno, configurandosi come una nuova classe di asset. Un passo pionieristico è stato compiuto nel 2024 dallo Utah, che con una legge specifica ha autorizzato la locazione dello spazio aereo sopra le autostrade, monetizzandolo di fatto.

Parallelamente, assistiamo a una convergenza tra trasporto terrestre e aereo. Ne è un esempio la partnership strategica tra Uber, Delta Air Lines e Joby Aviation, che mira a creare un’esperienza di viaggio unificata, permettendo di prenotare spostamenti via terra e voli a corto raggio tramite un’unica piattaforma. Per supportare questa visione, si stanno già progettando le infrastrutture necessarie: un passo concreto è l’approvazione del progetto per il primo eliporto ibrido degli Emirati Arabi Uniti presso il terminal crocieristico di Abu Dhabi, pensato per accogliere sia elicotteri tradizionali sia velivoli elettrici a decollo e atterraggio verticale (eVTOL) come il Midnight.

In questo contesto, si assiste anche a una rinascita della tecnologia aerostatica, rivisitata in chiave sostenibile. Progetti come l’ibrido Airlander 10 e le iniziative di Flying Whales e Pathfinder 1 segnalano un rinnovato interesse verso i dirigibili per ridurre drasticamente le emissioni del trasporto. Questa tendenza è sostenuta da investimenti pubblici e privati a lungo termine.

Infine, l’aviazione ipersonica e supersonica sta accelerando il suo sviluppo, mutuando modelli di business dall’industria spaziale privata. Grazie al sostegno di enti come NASA e US Air Force e all’interesse di compagnie aeree come United, Delta e Alaska Airlines, il percorso prevede ora la realizzazione di un motore supersonico indipendente e la costruzione di una nuova generazione di aeromobili, con l’ambizioso obiettivo di avviare i primi voli commerciali entro il 2029.

Fase 2: Il medio termine e l’ingresso operativo (2027 – 2034)

Questo periodo sarà caratterizzato dalla messa a terra delle tecnologie sviluppate nella fase precedente. Se i requisiti tecnici e i tempi previsti per il 2027 saranno rispettati, potremmo assistere all’ingresso operativo dei primi velivoli supersonici già nel 2030. Questo scenario aprirebbe la strada a una trasformazione radicale della logistica aerea e della percezione stessa del volo commerciale.

L’operatività su larga scala dei taxi aerei richiederà una rete capillare di vertiporti. Si prevede la riconversione di spazi urbani come parcheggi multipiano, tetti di edifici e aree industriali dismesse in nodi di interscambio verticale. Questi hub integreranno stazioni di ricarica, sistemi di controllo del traffico aereo a bassa quota e servizi logistici, diventando un elemento cruciale dell’ecosistema multimodale.

La tecnologia di bordo evolverà progressivamente: si passerà da una fase iniziale con un pilota umano a sistemi sempre più automatizzati, con l’introduzione di un “copilota algoritmico”, la supervisione remota e, infine, operazioni di volo completamente autonome. Questo percorso di automazione è fondamentale per ottimizzare l’efficienza, ridurre i costi e incrementare la sicurezza.

Nel frattempo, iniziative come il già citato “Project Alta” dello Utah, una partnership pubblico-privata, puntano a creare un sistema di mobilità aerea avanzata pienamente operativo entro il 2034.

Fase 3: Il lungo termine e la trasformazione socio-economica (2035 e oltre)

A lungo termine, le implicazioni di queste tecnologie diventeranno profonde e pervasive. Uno degli scenari più radicali riguarda la trasformazione del settore immobiliare e della geografia urbana. Con la capacità di ridurre il pendolarismo da ore a minuti, aree oggi considerate periferiche potrebbero diventare nuovi poli di sviluppo residenziale e commerciale. Ciò imporrà la necessità di partnership strategiche con il settore del real estate per progettare città già predisposte per la mobilità aerea, con edifici dotati di vertiporti integrati.

L’impatto si estenderà ai modelli di lavoro e all’organizzazione sociale. La facilità di accesso ai centri urbani potrebbe, controintuitivamente, rafforzare la centralità del lavoro in presenza, contrastando il full remote working. Potrebbero inoltre emergere nuove “micro-città” vitali e connesse in aree precedentemente rurali.

Visioni come quella di Astro Mechanica immaginano un futuro in cui il volo supersonico diventi un servizio flessibile on-demand, che sfrutta aeroporti secondari per collegamenti rapidi tra qualsiasi punto del pianeta. Anche il settore aerostatico, nel periodo 2025-2040, vedrà la nascita di ecosistemi complessi. Sebbene non competitivi con i voli di linea, i dirigibili si ritaglieranno nicchie di valore, come corridoi cargo e umanitari in regioni critiche (Artico, Amazzonia) e crociere aeree di lusso, richiedendo la creazione di “porti aerostatici” dedicati.